Zadłużone mieszkanie. Kto odpowiada za długi i jak bezpiecznie kupić nieruchomość

Zakup mieszkania z rynku wtórnego może się wydawać atrakcyjną okazją – zwłaszcza gdy cena jest niższa od rynkowej. Jednak za taką „okazją” często kryje się istotne ryzyko: zadłużone mieszkanie. Zaległości wobec wspólnoty mieszkaniowej, niezapłacone rachunki za media, hipoteka na rzecz banku, a czasem nawet egzekucje prowadzone przez urząd skarbowy – to tylko niektóre z problemów, z jakimi może zetknąć się nabywca.

W tym artykule wyjaśniam kto odpowiada za zadłużenie mieszkania po jego zakupie i na jakich zasadach zobowiązania wobec wierzycieli przechodzą na kupującego. Znajdziesz tu również listę dokumentów, które warto sprawdzić przed podjęciem decyzji o kupnie oraz instrukcję krok po kroku, jak bezpiecznie przeprowadzić transakcję. Jeśli chcesz uniknąć kosztownych niespodzianek ten przewodnik jest dla Ciebie.

Spis treści:

- Kto odpowiada za zadłużenie mieszkania? (odpowiedzialność za długi lokalu)

- Jak sprawdzić, czy mieszkanie jest zadłużone? (poradnik krok po kroku)

- Rodzaje zadłużenia mieszkania

- Zadłużone mieszkanie – jakich dokumentów potrzebuję przed zakupem mieszkania?

- Zadłużone mieszkanie – w czym Ci pomogę?

- Dodatkowe pytania i odpowiedzi:

Powiązane wpisy na blogu

- Najemca nie płaci czynszu – co robić?

- Zakup wynajętego mieszkania. Na co powinien zwrócić uwagę właściciel, nabywca i najemca?

- Zakup mieszkania z licytacji komorniczej. Procedura, gdzie szukać ogłoszeń, jakie są zalety i zagrożenia przy licytacji.

Kto odpowiada za zadłużenie mieszkania? (odpowiedzialność za długi lokalu)

Zacznijmy od wyjaśnienia, że kluczowe są dwa etapy transakcji: dzień zakupu lokalu i moment, kiedy możesz z lokalu korzystać (czyli data przekazania lokalu). Często dotychczasowy właściciel korzysta ze sprzedanego mieszkania jeszcze przez jakiś czas od zakupu.

W Kodeksie cywilny znajdziesz art. 548 § 1 , który mówi że:

Z chwilą wydania rzeczy sprzedanej przechodzą na kupującego korzyści i ciężary związane z rzeczą oraz niebezpieczeństwo przypadkowej utraty lub uszkodzenia rzeczy

Ten przepis stosuje się tylko między kupującym i sprzedającym. Wobec osób trzecich istotny jest moment podpisania aktu notarialnego (nabycia własności). Wszelkie podatki i opłaty (ciężary) za nieruchomość jak np. podatek od nieruchomości czy opłaty za użytkowanie wieczyste musi regulować osoba, która formalnie jest właścicielem. Jeśli poprzednik dalej korzysta z lokalu, to zgodnie z tym przepisem powinien rozliczyć się z osobą, która tę nieruchomość kupiła.

Przykład:

Adam sprzedał mieszkanie Krzysztofowi 1 stycznia. Panowie umówili się, że lokal zostanie przekazany 15 kwietnia, gdy Krzysztof dopłaci brakującą część ceny lokalu. 1 lutego Krzysztof otrzymał z gminy decyzję ustalającą podatek od nieruchomości za kupiony lokal. Pomimo tego, że do 15 kwietnia nie będzie korzystał z mieszkania, musi jednak zapłacić gminie cały podatek. Na podstawie ww. przepisu może domagać się częściowego zwrotu od Adama.

Za istniejące w chwili sprzedaży długi będzie odpowiedzialny były właściciel. Kupujący ponosi odpowiedzialność za zadłużone mieszkanie od momentu podpisania aktu notarialnego (zakupu lokalu). Od tej zasady są dwa wyjątki dotyczące zaległości podatkowych oraz hipotek. Omawiam je szczegółowo niżej.

Jak sprawdzić czy mieszkanie jest zadłużone? (poradnik krok po kroku)

- Przede wszystkim sprawdź księgę wieczystą, a szczególnie dział III i IV. W Dziale IV znajdziesz informację o tym czy lokal jest obciążony hipoteką. Księga wieczysta to podstawowe źródło informacji o własności, wymiarach i położeniu lokalu, ale również o niektórych długach np. podatkowych lub z tytułu udzielonego kredytu bankowego;

- Z księgi wieczystej będzie wynikać również czy grunt pod budynkiem był w użytkowaniu wieczystym. Od stycznia 2019 r.1 grunty mieszkaniowe przekształciły się w prawo własności, ale często pozostaje do zapłaty opłata przekształceniowa na rzecz gminy (powiatu lub województwa) lub Skarbu Państwa (np. Agencji Mienia Wojskowego);

- Uzyskaj informację o zaległościach podatkowych w Urzędzie Skarbowym oraz gminie, która pobiera podatek od nieruchomości;

- Konieczne zweryfikuj ewentualne zadłużenia we wspólnocie mieszkaniowej lub spółdzielni;

- Dowiedz się również, czy sprzedający nie zalega z opłatami za media u dostawców energii elektrycznej, gazu i wody.

POTRZEBUJESZ POMOCY PRAWNEJ?

Rodzaje zadłużenia mieszkania

Poniżej omawiam szczegółowo kto i na jakich zasadach odpowiada za konkretne przypadki zadłużenia nieruchomości.

Zadłużone mieszkanie z hipoteką bankową

Hipoteka to sposób zabezpieczenia spłaty długu. Polega na tym, że wierzyciel może uzyskać środki finansowe ze sprzedaży nieruchomości, gdy dłużnik nie spłaca zadłużenia. Najczęściej stosowana jest przy kredycie mieszkaniowym, gdzie wierzyciel – bank zabezpiecza udzieloną pożyczkę wpisem w księdze wieczystej. Zasadę działania hipoteki omawiam w innym wpisie na blogu, ale warto zapamiętać ważną zasadę.

Kupując nieruchomość z hipoteką odpowiadasz za spłatę kredytu razem z osobą która go wzięła. Odpowiadasz wtedy do wysokości kwoty (sumy hipoteki) wpisanej w Dziale IV księgi wieczystej.

Jak zabezpieczyć zakup mieszkania z hipoteką?

Po ustaleniu, że nieruchomość jest obciążona hipoteką możesz ubiegać się o specjalny dokument z banku, który umożliwi Ci bezpieczny zakup. Bank jest zobowiązany na podstawie art. 94 i 100 ustawy o księgach wieczystych2 wydać zaświadczenie (lub promesę bankową)3, w której zgodzi się wykreślić hipotekę po spełnieniu określonych warunków. Z tego dokumentu będzie wynikać saldo zadłużenia, wysokość hipoteki oraz numer rachunku bankowego do spłaty kredytu. Po spłacie zadłużenia na warunkach określonych w zaświadczeniu (promesie) można będzie wykreślić hipotekę.

Jeśli posiłkujesz się kredytem, Twój bank może wymagać bardziej rozbudowanego zaświadczenia – promesy (np. o zakazie wpisania nowych wierzytelności przez bank zabezpieczony hipotecznie).

Hipoteka przymusowa — długi podatkowe i sądowe

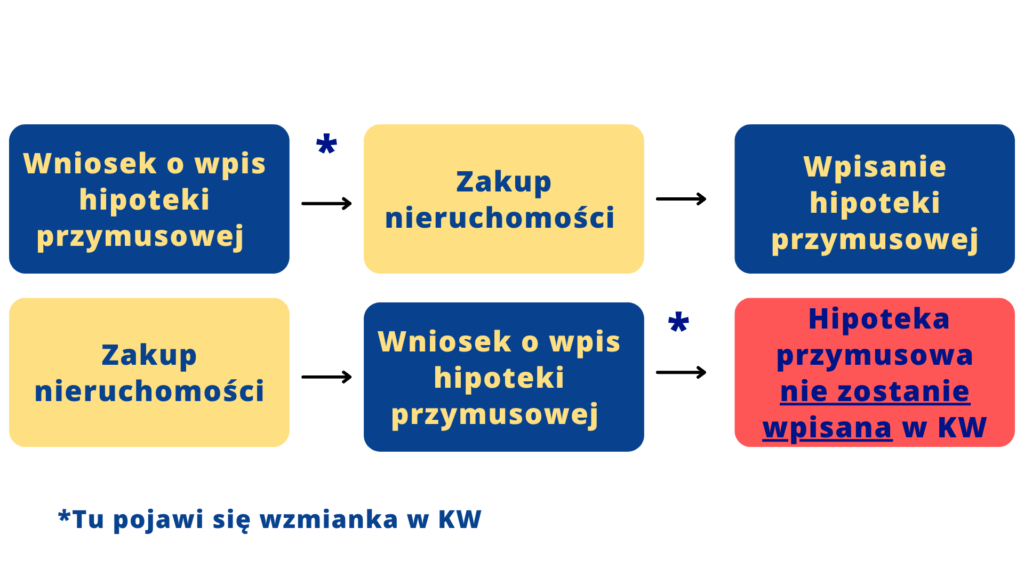

Zabezpieczenie kredytu to nie jedyny przypadek, gdy powstaje hipoteka. Hipoteka przymusowa zabezpiecza długi wynikające z orzeczenia sądu czy decyzji administracyjnej. W odróżnieniu od hipoteki na rzecz banku, hipoteka przymusowa powstaje bez zgody dłużnika. Przykładowo, może być ustanowiona w przypadku niezapłaconych podatków lub zaległości wobec ZUS.

Kluczem do bezpiecznej transakcji będzie odpowiednia weryfikacja księgi wieczystej. Hipoteka przymusowa oraz bankowa (umowna) wymaga wpisu w księdze wieczystej.

Organ podatkowy lub ZUS mogą złożyć wniosek o wpis hipoteki przymusowej wyłącznie przed sprzedażą nieruchomości4. Po sprzedaży, wniosek o wpis hipoteki przymusowej będzie nieskuteczny. Pamiętaj, że od złożenia wniosku do wpisu informacji w księdze wieczystej może minąć kilka miesięcy. Zanim hipoteka pojawi się w księdze, widoczna będzie wyłącznie wzmianka, że złożono taki wniosek. Jeśli w Dziale III lub IV księgi są widoczne wzmianki lub wpisy hipotek, koniecznie ustal na czyją rzecz i w jakiej wysokości. W takim wypadku można wykreślić hipotekę, ale wymaga to dodatkowych postanowień w akcie notarialnym.

O wzmiance w księdze wieczystej piszę więcej w tym wpisie na blogu.

Zadłużone mieszkanie – długi wobec wspólnoty mieszkaniowej lub spółdzielni

Opłaty wobec wspólnoty mieszkaniowej lub spółdzielni powinien uiszczać aktualny właściciel nieruchomości.

Generalnie po zakupie lokalu, nie odpowiadasz więc za istniejące zadłużenie. Tzw. czynsz administracyjny, który pobiera wspólnota składa się z kilku części: zaliczek na koszty zarządu i media, funduszu remontowego oraz np. funduszu celowego. Rozliczenie zaliczek odbywa się przynajmniej raz w roku, więc w chwili zakupu lokalu nie wiesz czy zaliczki pokryją faktyczne zużycie za dany okres. Koszty ogrzewania, dostarczenia wody, anteny zbiorczej czy wywozu śmieci powinien pokryć ten kto z nich korzystał5. Ta zasada nie dotyczy jednak funduszu remontowego. Jeśli z tego tytułu powstanie nadpłata lub niedopłata, wspólnota powinna rozliczyć się z obecnym właściciele6.

Zaległości wobec Urzędu Skarbowego i ZUS

Kwestię hipotek przymusowych wobec urzędu skarbowego i ZUS omówiłem wyżej. Kupując nieruchomość powinieneś jednak wiedzieć, że możesz odpowiadać za niektóre zaległości podatkowe. Dotyczy to szczególnej sytuacji, gdy kupujesz lokal jako część przedsiębiorstwa7 np. gdy sprzedający prowadził firmę wynajmującą lokale. Jeśli lokal należał do takiej firmy, ponosisz odpowiedzialność za zaległy podatek od towarów i usług, podatek akcyzowy, podatek dochodowy oraz podatek od nieruchomości.

Możesz się przed tym zabezpieczyć i pozyskać zaświadczenie z urzędu skarbowego8 o niezaleganiu w podatkach. Zgodnie z art. 112 § 6 Ordynacji podatkowej:

Nabywca nie odpowiada za zaległości podatkowe, które nie zostały wykazane w zaświadczeniu (…)

Długi za media (prąd, gaz, internet)

Tutaj sytuacja jest prosta – za zadłużenie mieszkania odpowiada ten, kto korzystał z prądu, gazu czy internetu. Zdarza się, że dostawcy mediów uzależniają podpisanie umowy z nowym właścicielem od uregulowania wszystkich zaległości. Jest to bezpodstawne, ale może wydłużyć cały proces. Dlatego również tutaj, w mojej ocenie, niezbędne będzie pozyskanie informacji o ewentualnych zadłużeniach. Dostawca nie udzieli jednak takiej informacji osobie, która planuje kupić lokal. Musisz więc poprosić o tę informację sprzedającego lub pośrednika.

UWAGA INWESTORZY: Zanim kupisz mieszkanie na wynajem, sprawdź 15-minutową procedurę weryfikacji stanu prawnego. Opisałem ją krok po kroku w bezpłatnym przewodniku.

Zadłużone mieszkanie – jakich dokumentów potrzebuję przed zakupem mieszkania?

Poniżej znajdziesz listę dokumentów, dzięki którym sprawdzisz zadłużenie mieszkania przed zakupem.

- Dokumenty dotyczące prawa do lokalu (numer księgi wieczystej, akt notarialny zakupu, darowizny lub umowy dożywocia, postanowienie o nabyciu spadku lub notarialne poświadczenie dziedziczenia). Dzięki nim będziesz mógł wstępnie ocenić czy lokal jest obciążony długami np. wobec banku z tytułu kredytu lub gminy z tytułu przekształcenia użytkowania wieczystego we własność;

- Zaświadczenie ze wspólnoty mieszkaniowej lub spółdzielni o braku zaległości w opłatach czynszowych. Poproś o informację kiedy nastąpi rozliczenie zaliczek oraz czy wspólnota planuje lub realizuje remonty finansowane z funduszu remontowego;

- Zaświadczenie z urzędu skarbowego i ZUS o niezaleganiu przez sprzedającego nieruchomość z podatkami i innymi należnościami;

- Zaświadczenie lub promesa z banku, jeśli nieruchomość jest obciążona hipoteką;

- Informacja o braku zaległości od dostawców mediów.

Zadłużone mieszkanie – w czym Ci pomogę?

- Planujesz zakup mieszkania, ale nie wiesz co sprawdzić?

- Kupujesz nieruchomość, ale masz obawy bo właściciel jest zadłużony?

- Chcesz spłacić hipotekę, ale nie wiesz jak to zrobić?

- W księdze wieczystej nieruchomości którą chcesz kupić są wpisane roszczenia urzędu skarbowego lub ZUS?

- Budynek w którym chcesz kupić lokal jest remontowany i chcesz dowiedzieć się ile wyniosą Cię opłaty dla wspólnoty?

- Wspólnota lub spółdzielnia mieszkaniowa odmawia Ci wydania zaświadczenia?

- A może masz długi i chcesz je spłacić po sprzedaży swojej nieruchomości?

Dodatkowe pytania i odpowiedzi:

Kiedy nowy właściciel odpowiada za długi sprzedawcy lokalu?

Za wyjątkiem niektórych zaległości podatkowych oraz hipotek, nie ponosisz odpowiedzialności za istniejące zadłużenie mieszkania. Dopiero z chwilą podpisania aktu notarialnego ponosisz opłaty wobec wspólnoty mieszkaniowej czy gminy, z tytułu podatku od nieruchomości.

Umowa przedwstępna, a zadłużenie mieszkania

Warto zwrócić szczególną uwagę na pozyskanie informacji o zadłużeniu już na etapie umowy przedwstępnej. Jeśli planujesz kupić lokal obciążony hipoteką, warto zadbać nie tylko o odpowiednie postanowienia w umowie, ale też o pozyskanie zaświadczenia (promesy) z banku. Notarialna umowa przedwstępna wraz z taką promesą, pozwoli Ci skutecznie nabyć nieruchomość i wykreślić hipotekę oraz zabezpieczyć się przed ewentualna zmianą decyzji sprzedającego o sprzedaży mieszkania. Gdy będzie on z jakichś przyczyn uchylał się od sprzedaży, możesz wtedy „wymusić” transakcję na drodze sądowej.

Czy mieszkanie bez księgi wieczystej może być zadłużone?

Jak najbardziej. Do powstania większości długów (np. wobec wspólnoty mieszkaniowej, czy dostawców mediów) nie potrzeba księgi. Nawet hipotekę na rzecz banku9 czy urzędu skarbowego10 można ustanowić bez zakładania księgi wieczystej, wpisując informację w zbiorze dokumentów. Sprawdzenie takiej nieruchomości jest trudniejsze, ponieważ zbiór dokumentów nie jest publicznie dostępny, tak jak księga wieczysta.

Czy zaległości w opłatach przechodzą na kolejnego właściciela nieruchomości?

Zaległości w opłatach mogą przejść na nowego właściciela w zasadzie tylko, gdy wyrazi on na to zgodę. Np. sprzedający ma zadłużenie wobec wspólnoty mieszkaniowej, które ty chcesz spłacić. Wyjątkiem są długi zabezpieczone hipoteką, nierozliczone opłaty na fundusz remontowy i niektóre podatki za które odpowiada również kupujący nieruchomość. Wyjaśniam to szczegółowo wyżej.

- Zgodnie z ustawą z dnia 20 lipca 2018 r. o przekształceniu prawa użytkowania wieczystego gruntów zabudowanych na cele mieszkaniowe w prawo własności tych gruntów (Dz. U. z 2025 r. poz. 6). ↩︎

- Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (Dz. U. z 2025 r. poz. 341) ↩︎

- Każdy bank ma ustalone własne zasady dotyczące konkretnych dokumentów. Najczęściej stosowana jest forma zaświadczenia ↩︎

- Potwierdza to m.in. Uchwała Sądu Najwyższego z 29 kwietnia 2008 r., sygn. akt III CZP 17/08 ↩︎

- Potwierdza to m.in. Wyrok Sądu Apelacyjnego w Katowicach z 21 marca 1997 r., sygn. akt I ACa 26/97 ↩︎

- Wyrok Sądu Okręgowego we Wrocławiu z 31 lipca 2019 r., sygn. akt XII C 467/19 ↩︎

- Mówi o tym art. 112 § 1 Ordynacji podatkowej ↩︎

- Na podstawie art. 306g Ordynacji podatkowej ↩︎

- Mówi o tym art. 95 ust. 3 ustawy z dnia 29 sierpnia 1997 r. Prawo bankowe (Dz. U. z 2024 r. poz. 1646 z późn. zm.) ↩︎

- Zgodnie z art. 38 § 2 Ordynacji podatkowej ↩︎