Zakup mieszkania z licytacji komorniczej. Procedura, gdzie szukać ogłoszeń, jakie są zalety i zagrożenia przy licytacji.

Dlaczego miałbyś w ogóle zawracać sobie głowę zakupem mieszkania z licytacji? Chodzi tutaj przede wszystkim o atrakcyjną cenę takiej nieruchomości (dlaczego tak jest wyjaśniam poniżej). Z taką transakcją wiążą się jednak pewne zagrożenia. Mieszkanie z licytacji może być zadłużone i obciążone kredytem hipotecznym. Lokal mogą też zamieszkiwać osoby, które nie będą chciały się wyprowadzić. Z dzisiejszego wpisu dowiesz się jakie są wady i zalety zakupu mieszkania z licytacji komorniczej. Przedstawię Ci też praktyczne wskazówki jak możesz rozwiązać często występujące przy takiej transakcji problemy. Opiszę też punkt po punkcie jak przebiega zakup mieszkania z licytacji, jakie mogą być koszty i gdzie możesz szukać ogłoszeń o licytacjach.

Spis treści

- Kiedy przeprowadza się licytację komorniczą nieruchomości?

- Zakup mieszkania z licytacji komorniczej – jakie są zalety takiego rozwiązania?

- Jak przebiega krok po kroku zakup mieszkania z licytacji komorniczej?

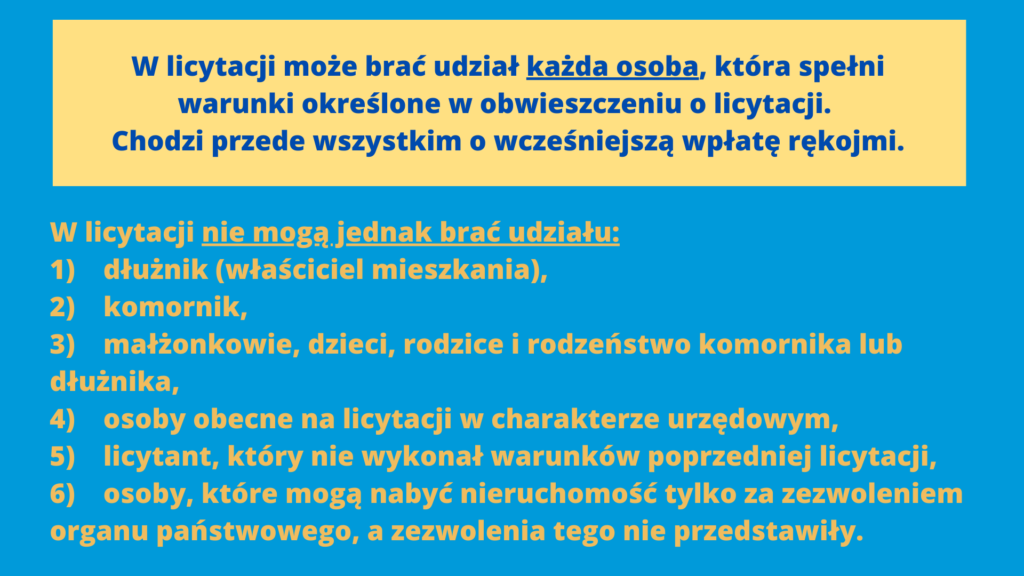

- Kto może wziąć udział w licytacji ?

- Gdzie szukać informacji o licytacjach?

- Jakie zagrożenia wiążą się z licytacją komorniczą?

- Czy warto kupić mieszkanie z licytacji komorniczej?

Powiązane wpisy na blogu

- Jak przebiega eksmisja po licytacji komorniczej?

- Odbiór mieszkania od dewelopera. Wyjaśniam procedurę oraz uprawnienia kupującego na rynku pierwotnym

- Jakie ryzyka ponosi wynajmujący mieszkanie i jak może ich uniknąć?

- Najem okazjonalny – czy warto z niego korzystać?

Kiedy przeprowadza się licytację komorniczą nieruchomości?

Nieruchomość może trafić na licytację komorniczą na wniosek wierzyciela. Wierzyciel to osoba (fizyczna lub prawna np. spółka), wobec której właściciel nieruchomości ma dług. Taki dług musi najpierw potwierdzić sąd (w wyroku, nakazie zapłaty lub postanowieniu). Dysponując orzeczeniem sądowym można żądać od komornika wszczęcia egzekucji i zlicytowania nieruchomości.

Wniosek o przeprowadzenie licytacji składa najczęściej bank, gdy dłużnik przestanie spłacać zaciągnięty kredyt. Przyczyną licytacji może być również niewypłacalność właściciela mieszkania, jak również zakłócanie przez niego spokoju innych mieszkańców. Wspólnocie mieszkaniowej przysługuje takie prawo, gdy zachowanie właściciela lokalu jest szczególnie uciążliwe dla innych mieszkańców. Zaznaczę jednak, że jest to rozwiązanie wyjątkowe i rzadko stosowane[1].

Zakup mieszkania z licytacji komorniczej – jakie są zalety takiego rozwiązania?

Główną zaletą jest cena mieszkania. Komornik może przeprowadzić licytację dwukrotnie.

W pierwszej licytacji cena wywoławcza, wynosi 3/4 oszacowanej wartości nieruchomości (ta kwota nazywa się ceną wywołania).

Jeśli pierwsza licytacja okaże się nieskuteczna, komornik na wniosek wierzyciela przeprowadza drugą licytację. Cena wywołania jest wtedy niższa i wynosi 2/3 oszacowanej wartości nieruchomości. Jeśli również druga licytacja okaże się nieskuteczna, komornik umarza postępowanie egzekucyjne. Całą procedurę można ponowić dopiero po upływie 6 miesięcy od daty drugiej licytacji. Drugą ważną zaletą, jest to że po zakupie wykreślane są wszystkie hipoteki ustanowione na nieruchomości. Rozważając zakup na licytacji, nie musisz mieć obaw że w księdze wieczystej jest wpisana hipoteka na rzecz banku[2]. Nawet, gdy kwota którą zapłacisz nie wystarczy na pokrycie całego zadłużenia, transakcja może być dla Ciebie bezpieczna. Więcej o tym jak możesz wykreślić hipotekę po licytacji i na co warto zwrócić dodatkowo uwagę, wyjaśniam szczegółowo poniżej.

Jak przebiega krok po kroku zakup mieszkania z licytacji komorniczej?

I etap w którym uczestniczy wierzyciel (np. bank) i właściciel mieszkania (dłużnik)

- Wniosek wierzyciela o wszczęcie postępowania egzekucyjnego (wierzyciel żąda przeprowadzenia licytacji nieruchomości należącej do dłużnika)

- Komornik wzywa dłużnika do dobrowolnej spłaty wierzyciela w terminie 2 tygodni

- Komornik zajmuje nieruchomość i składa wniosek o wpisanie informacji o egzekucji do księgi wieczystej. Dłużnik może nadal korzystać z mieszkania, ale nie może go już sprzedać ani wynająć.

- Na wniosek wierzyciela komornik dokonuje opisu i oszacowania mieszkania (na tym etapie wycenia się wartość mieszkania)

II etap w którym możesz przystąpić do licytacji

- Obwieszczenie o licytacji (informacja o tym gdzie szukać obwieszczenia poniżej). Komornik informuje o terminie i miejscu licytacji. Na tym etapie możesz obejrzeć nieruchomość (masz na to dwa tygodnie) i zapoznać się z jej wyceną (operatem rzeczoznawcy majątkowego).

- W obwieszczeniu znajdziesz też informację ile wynosi rękojmia. Rękojmia to rodzaj zabezpieczenia („wadium”), które musisz wpłacić przed przystąpieniem do licytacji (najpóźniej dzień przed licytacją). Jeśli wygrasz licytację opłacisz do tego zabezpieczenia pozostałą kwotę. Jeśli przegrasz komornik zwróci Ci rękojmię w całości.

- Dzień licytacji. Licytacja odbywa się publicznie i jest nagrywana. Cena nieruchomości zaczyna się od ceny wywołania (3/4 wartości nieruchomości) i można ją przebić o 1 % tej ceny. Wygrywa osoba, która zaproponowała najwyższą kwotę.

- Druga licytacja. Gdy nikt się nie zgłosi, procedura jest ponawiana. Cena wywołania zmniejsza się do 2/3 wartości nieruchomości.

- Sąd potwierdza najwyższą kwotę wydając postanowienie o przybiciu

- Następnie masz dwa tygodnie na dopłatę całej wylicytowanej kwoty

- Licytacja kończy się wydaniem przez sąd postanowienia o przysądzeniu własności. Dzięki temu dokumentowi możesz wpisać się do księgi wieczystej jako właściciel.

Licytacja będzie ważna, nawet gdy stawi się tylko jedna zainteresowana zakupem osoba.

Kto może wziąć udział w licytacji ?

W licytacji możesz wziąć udział samodzielnie lub przez pełnomocnika. Pełnomocnictwo musi mieć formę pisemną i być potwierdzone przez notariusza.

Gdzie szukać informacji o licytacjach?

Komornik ma obowiązek zamieścić informację o licytacji na kilka sposobów:

- na stronie internetowej komornika,

- tablicy ogłoszeń sądu sprawującego nadzór nad egzekucją z nieruchomości,

- w siedzibie gminy, gdzie jest położona nieruchomość oraz

- na stronie internetowej Krajowej Rady Komorniczej. Na tej stronie możesz zamówić też subskrypcję. Dzięki temu otrzymasz bezpłatną informację mailową o prowadzonych licytacjach.

Informacje o prowadzonych licytacjach są też zamieszczane na internetowych serwisach ogłoszeniowych i w lokalnej prasie.

Jakie zagrożenia wiążą się z licytacją komorniczą?

Musisz wiedzieć, że planując zakup mieszkania z licytacji komorniczej powinieneś sprawdzić nieruchomość pod względem prawnym. Zwróć uwagę czy nieruchomość jest zamieszkała, czy w księdze wieczystej jest wpisana hipoteka lub prawo dożywocia. Koniecznie zweryfikuj też w jakim stanie jest mieszkanie, czy wymaga kompleksowego remontu czy może tylko kosmetycznych poprawek.

Zakup mieszkania z lokatorem, który jest właścicielem

Ważną kwestią, którą musisz wziąć pod uwagę przed udziałem w licytacji jest zamieszkiwanie lokalu przez właścicieli lub najemców. Polskie przepisy zakazują eksmisji na bruk. Istnieją szczegółowe regulacje, które chronią lokatora również przy licytacji komorniczej.

Więcej o ochronie praw lokatorów pisałem w tym artykule.

Zakup mieszkania z licytacji kończy się wydaniem przez sąd postanowienia o przysądzeniu własności. Jest to potwierdzenie, że spełniłeś wymogi licytacji, wpłaciłeś całą kwotę za lokal i stałeś się właścicielem mieszkania.

Postanowienie to ważny dokument, dzięki któremu wpiszesz się do księgi wieczystej, ale też eksmitujesz dotychczasowego właściciela, jeśli nadal zajmuje mieszkanie. Gdy nie opuści lokalu dobrowolnie, musisz złożyć do komornika wniosek o wykonanie eksmisji. Wysokość opłaty od takiego wniosku wynika z art. 34 ustawy o kosztach komorniczych[3] i mieści się w przedziale od 1 500 zł do kilku tysięcy złotych.

Jak przebiega eksmisja po licytacji?

Całą procedurę eksmisji po licytacji komorniczej dokładnie opiszę w jednym z listopadowych wpisów na blogu. Warto tutaj dodać, że jest to dosyć skomplikowany i długotrwały proces. Komornik musi przeprowadzić szereg czynności. Byłego właściciela często chronią przepisy ustawy o ochronie praw lokatorów. Eksmisja będzie kosztowna i może się zakończyć dopiero po kilku latach. Powinieneś wziąć wcześniej pod uwagę czy lokal, który planujesz kupić na licytacji jest zamieszkały.

Więcej o tym jak przebiega eksmisja po licytacji komorniczej przeczytasz w tym artykule.

Zakup mieszkania z licytacji, zajmowanego przez najemcę

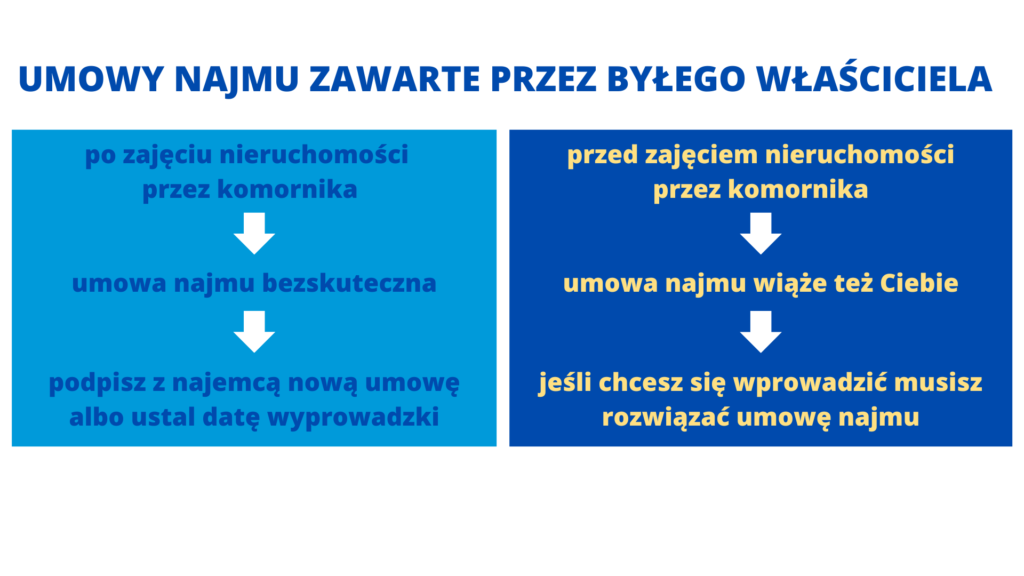

Ważną kwestią na którą powinieneś zwrócić uwagę, są podpisane przez byłego właściciela umowy najmu mieszkania. Ważność takich umów zależy od tego daty ich podpisania.

Jeśli osoba której mieszkanie jest licytowane zawarła umowę już po zajęciu przez komornika nieruchomości, umowa najmu będzie bezskuteczna. To oznacza, że po przejęciu mieszkania możesz żądać od najemcy wyprowadzki. Możesz również zawrzeć z najemcą nową umowę.

Jeśli jednak umowa najmu została zawarta przed zajęciem nieruchomości, to jest ona nadal ważna i skuteczna. To oznacza, że z chwilą zakupu mieszkania (tj. uprawomocnienia postanowienia sądu o przysądzeniu własności) stajesz się stroną umowy z najemcą. Jeśli chcesz wprowadzić się do takiego mieszkania, musisz najpierw rozwiązać umowę z najemcą.

Najemca może podlegać ochronie przewidzianej w ustawie o ochronie praw lokatorów[4]. Wypowiedzenie umowy musi mieć formę pisemną i uzasadnienie[5]. Termin wypowiedzenia przy umowie zawartej na czas nieokreślony wynosi od 1 miesiąca do nawet 3 lat (w zależności od przyczyny wypowiedzenia).

W przypadku umowy zawartej na czas określony, zasady wypowiedzenia wynikają z treści umowy. Jeśli umowa nie daje Ci możliwości jej zakończenia, skorzystaj z wypowiedzenia umowy w oparciu o art. 1002 Kodeksu postępowania cywilnego. Na podstawie tego przepisu, możesz w ciągu miesiąca od dnia zakupu mieszkania wypowiedzieć umowę z zachowaniem rocznego okresu wypowiedzenia.

Pamiętaj, że nie możesz samowolnie przejąć mieszkania, gdy zajmuje go najemca. Nawet gdy wypowiesz umowę najmu, musisz ustalić z najemcą zasady opuszczenia mieszkania. Gdy nie będzie chciał opuścić lokalu, czeka Cię procedura jego eksmisji.

Hipoteka przy licytacji komorniczej

Często zdarza się, że licytacje dotyczą nieruchomości z wpisaną hipoteką na rzecz banku. Nie musisz obawiać się takiej sytuacji. W takim wypadku transakcja będzie dla Ciebie bezpieczna. Z chwilą zakupu mieszkania z licytacji wykreślane są wszystkie hipoteki, które widnieją w księdze wieczystej.

Czy to oznacza, że nie musisz przejmować się w ogóle hipoteką przy licytacji?

Zwróć uwagę, że po licytacji sąd wydaje postanowienie o przysądzeniu własności. To ten dokument stwierdza, że jesteś właścicielem mieszkania. Ważny jest jednak moment uprawomocnienia tego orzeczenia, które nastąpi po upływie 7 dni od jego wydania. Jeśli „były właściciel” zaskarży to postanowienie, nie będzie ono prawomocne. Będziesz musiał wtedy czekać na rozstrzygnięcie sądu. Prawo własności przysługuje osobie której mieszkanie jest licytowane, aż do dnia prawomocności postanowienia.

Musisz wiedzieć, że między wydaniem postanowienia o przysądzeniu własności, a jego uprawomocnieniem może upłynąć trochę czasu. W tym okresie mogą być złożone wnioski o wpis nowych hipotek na nieruchomości, którą kupiłeś. Skutek prawny wpisania hipoteki następuje z dniem złożenia wniosku o wpis. Mówiąc prościej, sąd wpisze hipotekę do księgi wieczystej mieszkania nawet, gdy będziesz już jego formalnym właścicielem (tj. postanowienie o przysądzeniu własności stanie się prawomocne). Takiej hipoteki nie wykreślisz z księgi wieczystej. Potwierdził to też Sąd Najwyższy w jednym ze swoich orzeczeń [6].

Chociaż jest to sytuacja mało prawdopodobna, może się jednak wydarzyć. Podobną sprawą zajął się Rzecznik Praw Obywatelskich. Stwierdził, że taka sytuacja narusza konstytucyjną zasadę zaufania obywatela do państwa. RPO zaskarżył więc wyrok jednego z sądów. Na dzień pisania tego artykułu sprawa jest nadal w toku. Więcej o niej, możesz przeczytać tutaj.

Umowa dożywocia

Kolejną kwestią na którą powinieneś zwrócić uwagę, jest prawo dożywocia. Nie będę w tym artykule szerzej opisywał tej instytucji. To co warto zapamiętać, to że jeśli nieruchomość jest obciążona tym prawem, należy zapewnić możliwość dożywotniego zamieszkiwania w lokalu osobie uprawnionej. Możesz zweryfikować czy nieruchomość jest obciążona prawem dożywocia przeglądając księgę wieczystą. Prawo dożywocia, które nie jest wpisane do księgi wieczystej, może być też zgłoszone komornikowi na trzy dni przed terminem licytacji.

Koniecznie sprawdź księgę wieczystą nieruchomości. Zapytaj też komornika bezpośrednio przed licytacją, czy nie otrzymał informacji o zgłoszonym prawie dożywocia.

Jeśli nie znalazłeś we wpisie odpowiedzi na swoje wątpliwości, możesz zadać pytanie w komentarzu pod artykułem. Do czego Cię zachęcam 🙂

Czy warto kupić mieszkanie z licytacji komorniczej?

Uważam, że zakup takiej nieruchomości to dobra inwestycja z powodu niższej od rynkowej ceny.

Tak będzie oczywiście pod warunkiem, że wiesz co kupujesz. Sprawdź więc wcześniej nieruchomość pod względem prawnym. Zweryfikuj, czy wycena rzeczoznawcy majątkowego jest sporządzona prawidłowo.

Sprawdź, czy nieruchomość jest zamieszkała, czy w księdze wieczystej jest wpisana hipoteka lub prawo dożywocia.

Ważny jest też stan mieszkania, ponieważ możesz ponieść duże koszty na ewentualne remonty.

Jeśli mieszkanie jest zaniedbane, albo mieszka w nim były właściciel to nie najlepszy pomysł. Poniesiesz koszty remontu i może Cię czekać długotrwała procedura eksmisji, która może potrwać nawet kilka lat.

[1]Więcej o tym przeczytasz w jednym z orzeczeń – Wyroku Sądu Apelacyjnego w Warszawie z 20 października 2006 r. w sprawie o sygn. akt VI ACa 353/06

[2]Potwierdzenie tego znajdziesz m.in. w postanowieniu Sądu Najwyższego z dnia 9 grudnia 2015 r. sygn. akt II CSK 86/15

[3]Pełne brzmienie to: ustawa z dnia 28 lutego 2018 r. o kosztach komorniczych (Dz. U. z 2023 r. poz. 1357 z późn. zm.)

[4]Wynika to z art. 1002 i art. 791 § 3 Kodeksu postępowania cywilnego. Potwierdza to też orzecznictwo sądowe m.in. wyrok Sądu Rejonowego w Łodzi z 13 maja 2022 r. sygn. akt VIII C 773/21 oraz wyrok Sądu Okręgowego we Wrocławiu z 22 stycznia 2021 r. sygn. akt XII C 388/20

[5]Art. 11 ust. 1 ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego (Dz. U. z 2023 r. poz. 725)

[6]Postanowienie Sądu Najwyższego z 21 września 2011 r., sygn. akt I CSK 32/11

Dzień dobry,

mam pytanie kupiłem mieszkanie na licytacji komorniczej wraz z przynależną piwnicą , po 4 latach administracja stwierdziła że zajmuje piwnicę o zawyżonym metrażu więc kazali mi ja zwrócić. Czy maja takie prawo skoro komornik sprzedawał mieszkanie z przynależną piwnicą o takim metrażu?

Proszę o komentarz prawny.

Proszę sprawdzić w księdze wieczystej, czy piwnica jest pomieszczeniem przynależnym (czyli jest częścią Pana lokalu). Jeśli tak – piwnica jest Pana indywidualną własnością i wspólnota nie może w to ingerować. Czasem może być jednak tak (np. w starszych budynkach), że piwnice są częścią wspólną budynku i lokatorzy dzielą między siebie takie pomieszczenia. Wtedy nie są one własnością konkretnych mieszkańców tylko wspólną.

Tak sprawdziłem i sie okazuje że jest przynależna do mieszkania jednak w księgach wieczystych zapisany jest inny (mniejszy)metraż niż ten jaki jest rzeczywisty. Komornik sprzedawał 8m2 piwnicy nikt tego nie sprawdzał jak się okazuje poprzedni właściciel zajmował przez 30 lat większą powierzchnię niż jest zapisana. Czy administracja ma prawo zabrać dodatkowe metry?

Pozdrawiam

Dzień dobry, zastanawiam się o zakupie mieszkania w drodze licytacji komorniczej, dłużnikiem wobec wierzyciela jest Zarząd Nieruchomości sp. o.o. Dział III Bank Spółdzielcz Rzemiosła. Dział IV zawiera zapis hipoteka umowna łączna na kwotę 400000,00 zł wierzyciel Bank Spółdzielczy. Czy po wygranej licytacji i zapłaceniu całej kwoty z nieruchomości nie będzie problemu z wypowiedzeniem umowy najmu zamieszkałymi lokatorami . Proszę o odpowiedź. Bardzo dziękuję. Pozdrawiam.

To zależy kiedy została zawarta umowa najmu oraz jaka jest jej treść. Jeśli podpisano ja przed zajęciem nieruchomości jest ona wiążąca i wypowiadamy ją na zasadach wynikających z ustawy o ochronie praw lokatorów (art. 11). Jest też furtka dla umów na czas oznaczony powyżej 2 lat – proszę sprawdzić art. 1002 kpc. Poza tym przepisem nie ma szczególnych ułatwień do wypowiadania najmu po licytacji

Dzień dobry, chciałam dzień dopytać o informacje „Między wydaniem postanowienia o przysądzeniu własności, a jego uprawomocnieniem może upłynąć trochę czasu. W tym okresie mogą być złożone wnioski o wpis nowych hipotek na nieruchomości, którą kupiłeś. Skutek prawny wpisania hipoteki następuje z dniem złożenia wniosku o wpis.” Czy po uprawomocnieniu się postanowienia a przed formalnym wpisem do KW nowego właściciela wnioski o wpis hipoteki będą odrzucane?

Jeśli wniosek o wpis hipoteki został złożony już po uprawomocnieniu postanowienia o przesadzeniu własności to sąd powinien go oddalić. Ważny jest tu moment złożenia wniosku o wpis hipoteki, a nie chwila faktycznego wpisu.

Należy we własnym zakresie weryfikować rzetelność wyceny dokonanej przez biegłego, bo bywa, że strasznie zawyżają (bywa też tak, że zaniżają ale wtedy to oczywiście dobrze dla nabywcy).

Oczywiście sprawdzenie poprawności wyceny jest ważne. Dzięki za komentarz.