Co to jest hipoteka, w jaki sposób się ją tworzy i jak dochodzi do spłaty wierzyciela?

W powszechnym rozumieniu hipoteka kojarzy się nam z uprawnieniem banku do nieruchomości kupionej za środki z kredytu. W rzeczywistości jednak hipoteka jest pojęciem znacznie szerszym. Większość banków w swojej ofercie posługuje się zamiennie pojęciem kredytu hipotecznego i mieszkaniowego, dlatego w praktyce często oznaczają to samo. Istnieją również inne rodzaje kredytów udzielanych na cele konsumpcyjne lub inwestycyjne. Teoretycznie możesz takim kredytem sfinansować zakup mieszkania, jednak mają one istotne ograniczenia (np. mniej korzystne warunki spłaty). W przypadku kredytu hipotecznego bank zabezpiecza spłatę zakupionym mieszkaniem. Może wtedy udzielić takiego kredytu na dłuższy okres oraz zaproponować korzystniejsze warunki, niż w przypadku zwykłej „pożyczki”. Warto jednak wiedzieć, że hipoteka to nie tylko element kredytu bankowego, lecz również innych czynności.

W tym wpisie przybliżę Ci czym jest hipoteka. Dowiesz się jak jest ustanawiana, czemu służy oraz jakie ma praktyczne skutki w sytuacji niewywiązania się ze spłaty kredytu bankowego.

Spis treści

- Czym jest faktycznie hipoteka?

- Jakie są rodzaje hipotek i jak powstają?

- Kiedy i w jaki sposób wierzyciel może skorzystać z hipoteki?

- O czym należy pamiętać

Powiązane wpisy na blogu

- Wzmianka w księdze wieczystej. Jak bezpiecznie kupić taką nieruchomość?

- Rodzaje nieruchomości oraz prawa i obowiązki nabywane razem z mieszkaniem

- Własność mieszkania w małżeństwie i związku partnerskim, czyli nieruchomość w rodzinie – cz. 1/2 Małżeństwo

- Jak rozwiązać problemy związane z dziedziczeniem mieszkania przez spadkobierców?

Czym jest faktycznie hipoteka?

W myśl art. 244 § 1 Kodeksu cywilnego (kc) hipoteka jest jednym z ograniczonych praw rzeczowych. Prawo rzeczowe to nasze uprawnienie do korzystania z rzeczy czyli:

- ruchomości – np. samochodu, komputera lub innych fizycznie istniejących rzeczy albo

- nieruchomości – gruntów, czy mieszkań.

Będąc właścicielem rzeczy – masz najszersze uprawnienie do korzystania z niej (możesz rzecz sprzedać czy wynająć). Jeśli z kolei przysługuje Ci ograniczone prawo rzeczowe do danej rzeczy – możesz korzystać z tej rzeczy w takim zakresie w jakim konkretne przepisy Ci na to pozwalają.

Hipoteka jest właśnie takim ograniczonym prawem do nieruchomości, a jego zakres jest uregulowany w ustawie z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece. Hipoteka jest sposobem zabezpieczenia spłaty długu. Polega na tym, że wierzyciel może uzyskać środki finansowe ze sprzedaży nieruchomości na poczet spłaty zadłużenia (np. kredytu). Najprościej będzie przedstawić to pojęcie na przykładzie kredytu udzielonego przez bank na zakup nieruchomości. Udzielając takiego kredytu bank jest naszym wierzycielem (może domagać się spłaty kredytu), a my stajemy się jego dłużnikiem (mamy obowiązek spłaty). Żeby mieć pewność, że uregulujemy swoje zobowiązanie (kwota takiego kredytu to zazwyczaj wielokrotność naszych rocznych dochodów), bank musi się zabezpieczyć na wypadek sytuacji, gdy nie będziemy mogli spłacić kredytu w przyszłości. Takim zabezpieczeniem jest właśnie hipoteka.

Na jej mocy bank może w drodze egzekucji (komorniczej) sprzedać nieruchomości i uzyskać spłatę udzielonego kredytu i to niezależnie od tego:

- czy mamy inne zobowiązania,

- kto jest w danej chwili właścicielem danej nieruchomości.

Możemy sprzedać nieruchomość na której ciąży hipoteka, ale nie spowoduje to automatycznie, że nasz dług względem banku zniknie. Obowiązek spłaty będzie nadal istniał, a bank będzie mógł dochodzić spłaty z nieruchomości, nawet gdy nie będzie już twoją własnością. Bank nie jest więc właścicielem mieszkania, ale gdy przestajesz spłacać kredyt ma wobec twojej nieruchomości konkretne uprawnienia.

Jakie są rodzaje hipotek i jak powstają?

Przytoczony przykład kredytu, to tylko jeden z rodzajów zabezpieczenia. W literaturze prawniczej wyróżniamy różne rodzaje hipotek, ale najczęściej spotykamy następujący podział na:

- hipotekę umowną – wzorcowy przykład to przytoczony wyżej kredyt bankowy. Zawieramy z bankiem umowę kredytu bankowego, którego zabezpieczeniem jest hipoteka. Do powstania tej hipoteki niezbędne jest oświadczenie właściciela nieruchomości w formie aktu notarialnego;

- hipotekę przymusową – jak wskazuje nazwa jest niezależna od naszej woli. Może ją ustanowić sąd na wniosek naszego wierzyciela dysponującego tytułem wykonawczym (wyrokiem sądu lub nakazem zapłaty);

- hipotekę ustawową – która powstaje w określonych sytuacjach z mocy prawa, bez czynnego udziału wierzyciela lub dłużnika.

Warunkiem powstania hipoteki umownej i przymusowej jest wpis do księgi wieczystej nieruchomości. Samo oświadczenie w formie aktu notarialnego (w przypadku hipoteki umownej) lub orzeczenie sądu (przy hipotece przymusowej) nie powoduje więc, że hipoteka powstała. Wymagany jest dodatkowo wniosek o dokonanie wpisu w kw.

W przypadku hipoteki ustawowej nie ma wymogu wpisu do księgi wieczystej, a ta hipoteka powstaje z mocy prawa.

Kiedy i w jaki sposób wierzyciel może skorzystać z hipoteki?

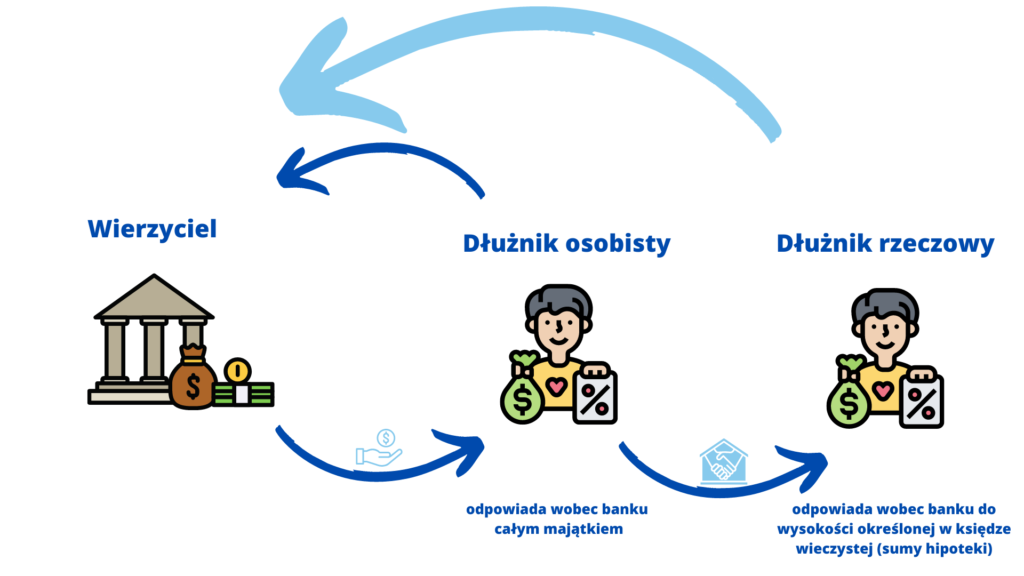

Istota hipoteki polega na tym, że nasz wierzyciel może doprowadzić do sprzedaży nieruchomości na poczet spłaty długu, niezależnie od tego czyją jest ona własnością. W podanym wyżej przykładzie zaciągając kredyt stajemy się dłużnikiem osobistym banku. Zawarliśmy bowiem z bankiem umowę w której zobowiązaliśmy się spłacać kredyt na określonych zasadach. Odpowiadamy za spłatę całym swoim majątkiem. Gdy nieruchomość na której jest ustanowiona hipoteka, jest naszą własnością jesteśmy równocześnie dłużnikiem rzeczowym banku. Odpowiadamy wtedy do wysokości sumy hipoteki wpisanej w księdze wieczystej nieruchomości w dziale IV. Jeśli jednak nieruchomość taką sprzedamy, dłużnikiem rzeczowym banku staje się nabywca nieruchomości. Bank jako wierzyciel będzie miał wtedy prawo dochodzić spłaty kredytu od dwóch podmiotów – od nas jako dłużników osobistych oraz od nabywcy nieruchomości jako dłużnika rzeczowego.

Pierwszą czynnością jaką dokonuje wtedy wierzyciel jest wezwanie do dobrowolnej spłaty należności wynikającej z udzielonego kredytu.

Żeby dochodzić spłaty zarówno od dłużnika osobistego, jak i rzeczowego w razie braku dobrowolnej spłaty, bank musi dysponować tytułem egzekucyjnym, czyli orzeczeniem sądowym lub innym dokumentem urzędowym zaopatrzonym w klauzulę wykonalności. Klauzulę wykonalności nadaje sąd w specjalnym postępowaniu.

Jeśli chodzi o dłużnika osobistego elementem umowy kredytu jest najczęściej nasze dodatkowe zobowiązanie o poddaniu się egzekucji składane w formie aktu notarialnego uregulowane w art. 777 Kodeksu postępowania cywilnego. To oświadczenie jest właśnie dokumentem urzędowym na podstawie którego bank może wszcząć wobec nas egzekucję.

Inaczej sytuacja wygląda w przypadku dłużnika rzeczowego, czyli nabywcy nieruchomości. Jeśli jesteśmy takim dłużnikiem, bank nie może skorzystać wtedy z prostej drogi egzekucji na podstawie aktu notarialnego, ponieważ nie wiąże nas z bankiem żadna umowa. Wierzyciel musi wtedy pozwać takiego dłużnika rzeczowego i uzyskać wyrok sądowy zasądzający należność.

Dysponując wyrokiem lub oświadczeniem w formie aktu notarialnego, bank składa wniosek egzekucyjny do komornika sądowego, a spłata należności odbywa się poprzez sprzedaż nieruchomości. Dlatego tak ważne jest, żeby w przypadku zakupu nieruchomości na której ustanowiona jest hipoteka zadbać o jej wykreślenie.

O czym należy pamiętać:

- hipoteka jest sposobem zabezpieczenia spłaty konkretnej należności i może być ustanowiona tylko na nieruchomości,

- wierzyciel (bank) nie jest właścicielem nieruchomości na której jest ustanowiona hipoteka,

- nieruchomość z wpisaną hipoteką można bez zgody wierzyciela sprzedać,

- w razie zakupu nieruchomości należy zadbać o wykreślenie ewentualnej hipoteki,

- hipoteka może zabezpieczać nie tylko kredyt bankowy, ale również inne należności,

- wierzyciel którym najczęściej jest bank, żeby skorzystać z zabezpieczenia hipotecznego musi:

- dysponować orzeczeniem sądowym lub dokumentem urzędowym zaopatrzonym w klauzulę wykonalności,

- po uzyskaniu klauzuli złożyć wniosek egzekucyjny do komornika sądowego.